- 預計 2026 年全球 server 出貨年成長為 12.8%,AI server 出貨年增 28% 以上

- Google、Microsoft 將擴大採購通用型 server,因應推論流量需求

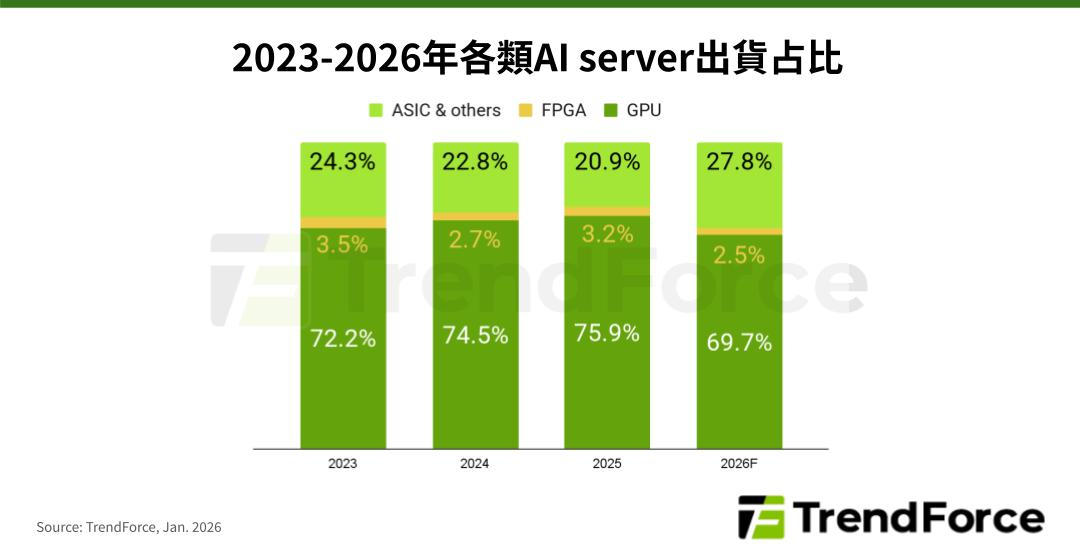

- ASIC AI server 出貨占比將逼近 28%,達近年高峰

根據 TrendForce 最新 AI server 研究報告,北美雲端服務供應商 (CSP) 持續加強對 AI 基礎設施投資力道,預估將帶動 2026 年全球 AI server 出貨量年增 28% 以上。此外,由於 AI 推論服務產生的龐大運算負荷,同時將通用型 server (general server) 帶入替換與擴張週期。因此,TrendForce 預估 2026 年全球 server (含 AI server) 出貨量也將年增 12.8%,成長幅度較 2025 年擴大。

TrendForce 表示,2024 至 2025 年 server 市場主要聚焦先進大型語言模型 (LLM) 訓練,依賴配套 GPU、HBM 的 AI server 執行平行運算。2025 年下半年起,AI agents、LLaMA 模型應用、Copilot 升級等 AI 推論服務持續發展,CSP 積極轉向推論服務以發展變現、獲利模式。基於不同應用場景,AI 推論除了可採用 AI server 機櫃,亦包括通用型 server,以支撐推論前後的運算和存儲需求。

根據 TrendForce 統計, Google、AWS、Meta、Microsoft、Oracle 等北美五大 CSP 2026 年的資本支出總額年增率高達 40%,除了為布建大規模基礎建設,也有部分是汰換 2019 至 2021 年雲端投資熱潮購置的通用型 server。預料 Google 和 Microsoft 將最積極提升通用型 server 採購量,以因應每日需實體提供的 Copilot、Gemini 推論流量需求。

觀察 2026 年 AI server 市場,出貨動能主要來自北美 CSP、各地政府主權雲專案,以及大型 CSP 加快自有 ASIC 研發、邊緣 AI 推理方案的推波助瀾。從使用的 AI 晶片分析,預估 GPU 占 69.7%,仍為最大宗;搭載 NVIDIA GB300 的機種成為出貨主流,VR200 則於下半年後逐步放量。

然而,在 Google、Meta 等北美業者積極擴張自研 ASIC 方案的情況下,預料 2026 年 ASIC AI server 的出貨占比將提升至 27.8%,為 2023 年以來最高,出貨增速也超越 GPU AI server。Google 對自研 ASIC 的投資力道明顯強於多數 CSP,將成為 ASIC 市場領頭羊,其 TPU 除自用於 Google Cloud Platform 雲端服務基礎設施外,亦積極對外銷售於 Anthropic 等業者。

綜觀整體記憶體市場,缺貨的市態尚未有緩解的可能,故合約價的話語權仍落在供應商端,且展望後市,TrendForce 認為,AI 浪潮仍在持續進化,從硬體堆疊、系統架構到軟體應用皆同步推進,記憶體已是 AI 運算不可或缺的核心資源。在 AI 伺服器、高效能運算與企業級儲存需求長期支撐下,DRAM 與 NAND Flash 合約價漲勢預期將延續至 2027 年,因此市場的營收成長動能有望延續至 2027 年。