ChatGPT近期掀起雲端與AI產業話題,Microsoft、Google、百度等相繼推出基於生成式AI衍生的產品服務,根據TrendForce最新報告「從AIGC看雲端AI應用趨勢與挑戰」指出,在此熱潮下,GPU及AI晶片相關供應鏈業者如NVIDIA、台積電、欣興、世芯、力旺等可望受惠。不過,市場普及度和產品服務的功能優化仍待考驗,且由於AI是以用戶體驗為核心,涉及個資及內容提供的正確性,因此下個發展階段或將還會面臨法規問題。

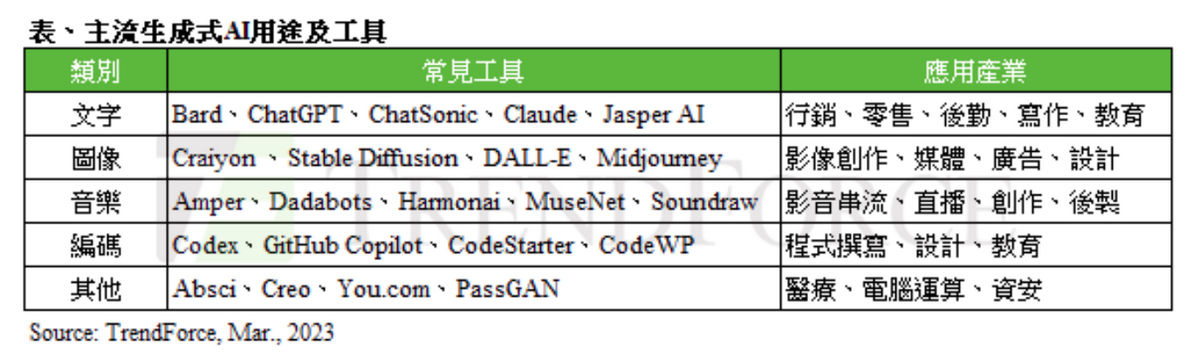

TrendForce表示,生成式AI是透過GAN、CLIP、Transformer、Diffusion等演算法、預訓練模型、多模態等AI技術的整合,在既有數據或資料中尋找規律,並在資料彙整、社交互動、文案產出等領域帶出高效的內容產出,以及與用戶互動體驗。現行市面上已有不少生成式AI之應用,較常見的產出類別包括文字、圖像、音樂、編碼等。

搶占AI商機,雲端大廠應先強化搜尋引擎

數據、算力、算法是深耕生成式AI不可或缺的三大關鍵,且產品服務易做但優化困難,因此,握有相關資源的雲端大廠在發展上將更具優勢。就廠商角度而言,由於ChatGPT等生成式AI聊天機器人不僅能與用戶自然對話,「類理解需求」的能力使其針對各式諮詢能進一步提供建議,加上使用搜尋引擎已相當普遍,故透過強化搜尋引擎已是各雲端大廠的首要任務。據TrendForce調查,目前全球搜尋引擎市場以超過9成的Google引擎為首,Microsoft Bing僅占3%,短期間不致造成威脅,但隨著用戶擴大、數據回饋與模型優化的循環,是否會產生服務差異甚或搶占廣告商機,也是Google不得不預防的潛在風險。

GPU及AI晶片需求增,台廠世芯、力旺等受惠

由於生成式AI必須投入巨量資料進行訓練,為縮短訓練就得採用大量高效能GPU。以ChatGPT背後的GPT模型為例,其訓練參數從2018年約1.2億個到2020年已暴增至近1,800億個,TrendForce估GPU需求量預估約2萬顆,未來邁向商用將上看3萬顆(本文計算基礎以NVIDIA A100為主)。生成式AI發展將成為趨勢,將帶動GPU需求顯著提升,連帶使相關供應鏈受惠,其中最大受益者是GPU晶片龍頭的輝達(NVIDIA),旗下可達到5 PetaFLOPS運算效能的DGX A100,幾乎是目前用於大規模資料分析、AI加速運算的首選;此外,尚有推出MI100、MI200、MI300系列晶片的超微(AMD);台廠方面則有負責晶圓代工的台積電、ABF載板業者南電、景碩、欣興等、AI晶片相關廠商如創意、世芯、智原、力旺等。

涉及個資及內容正確性,生成式AI產品服務將面臨法規挑戰

以ChatGPT為首的相關應用,直接將AI以簡易可互動的方式帶到消費者面前,TrendForce預期各行業之語音客服、遊戲、零售、語音助理等領域,會是生成式AI發展初期主要的應用領域。考量現行大廠產品仍在持續優化,小廠產品發展有限,故後續產品服務是否能新穎實用兼具,仍是持續推升成長動能的關鍵。此外,下階段產業尚須面對法令規範與訓練素材之挑戰,前者包括其必須保護個資、內容正確性,以及合法合規等;後者則仰賴相關知識平台服務商是否能篩選與整合多元內容,並交由生成式AI開發商進行訓練。