(首圖來源:DALL·E)

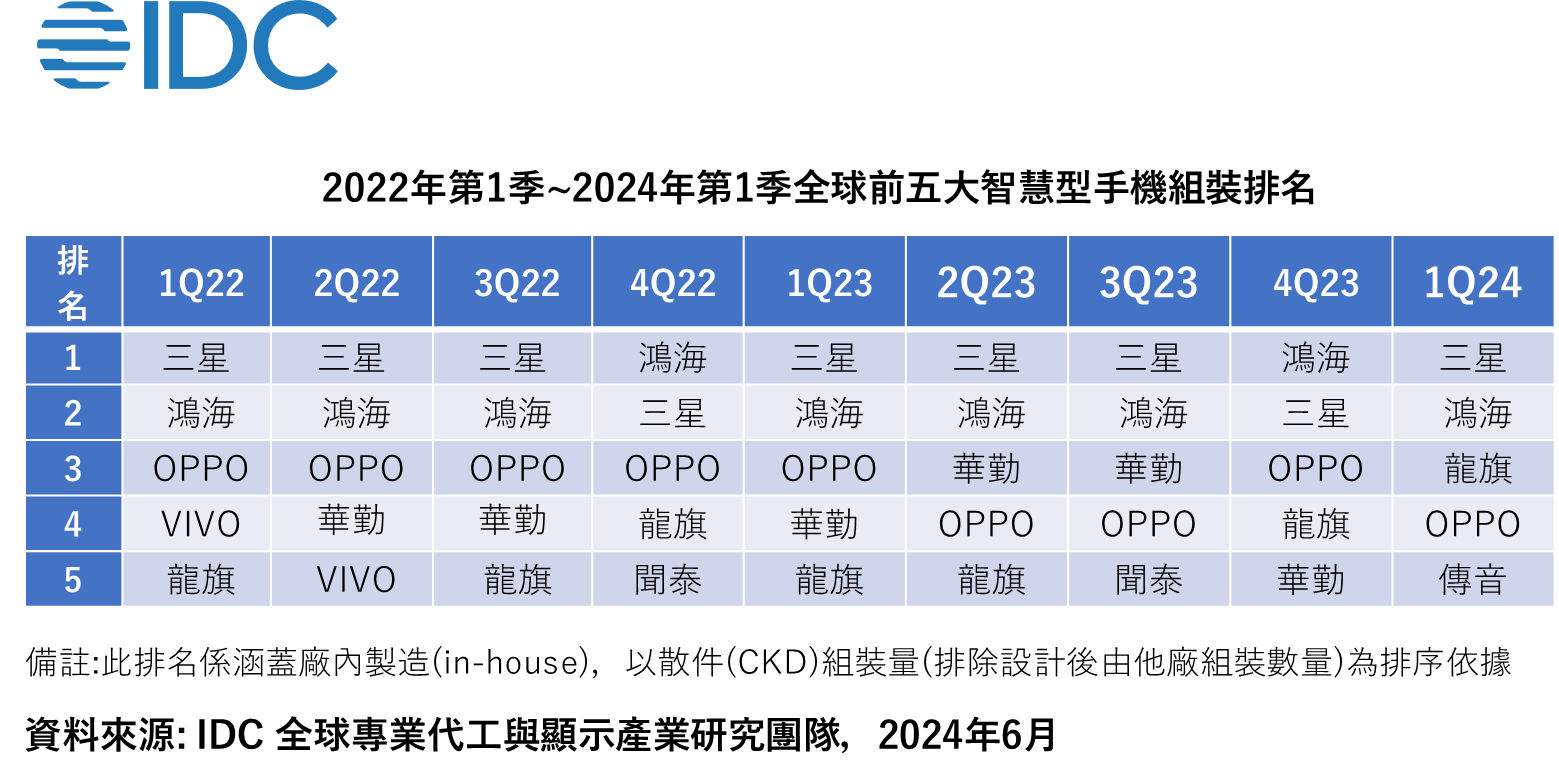

根據IDC(國際數據資訊)最新「全球智慧手機供應鏈追蹤報告 (Worldwide Quarterly Smartphone ODM Tracker) 」研究顯示,在下游市場需求仍弱、上游部分關鍵零件漲價的情況下,2024年第一季全球智慧型手機產業製造規模相對上季衰退8.6%,但較去年同期成長10%。

IDC全球專業代工與顯示產業研究團隊資深研究經理高鴻翔指出 : 「由於記憶體、AMOLED、相機鏡頭傳感器等手機關鍵零組件延續去年第四季的漲價趨勢,智慧手機品牌廠商持續採購高於需求的漲價零件。隨著下游市場需求仍弱、低階市場價格競爭激烈,品牌廠商開始透過削減零件採購訂單,來抑制零件價格持續上漲。預料第三季多數零件漲勢將告一段落。」從產業結構來看,隨著中國、印度政府採取積極5G推廣政策,2024年全球5G智慧手機的出貨比重可能高於原本的悲觀成長預期。至於委外設計、生產的比重則略微下滑。

展望未來發展,隨著供應鏈上下游抱持保守態度下,預料全球智慧手機產業規模成長第二季將呈現相對遲緩的發展態勢。AI手機、中印5G政策推展、小米與傳音於低階手機市場競爭態勢等,將成為觀察的重點所在。